- 新着情報

- <税制改正> 令和8年の「年収の壁」はどうな...

<税制改正> 令和8年の「年収の壁」はどうなった?

起業家支援を明石で行っています。神戸規志税理士事務所です。

今回のテーマは、

『<税制改正>

令和8年の「年収の壁」はどうなった?』です。

令和8年度(2026年度)の税制改正では、

物価高騰への対応と労働力の確保を目的に、

所得税の「年収の壁」が

大幅に引き上げられることとなりました。

今回は具体的な改正内容と、

令和8年版の「年収の壁」について整理します。

□■━━━基礎控除と給与所得控除の変更点━━━■□

今回の改正では、物価上昇に連動して

控除額を引き上げる恒久的な仕組みに加え、

中低所得層を対象とした

時限的な上乗せ措置が導入されています。

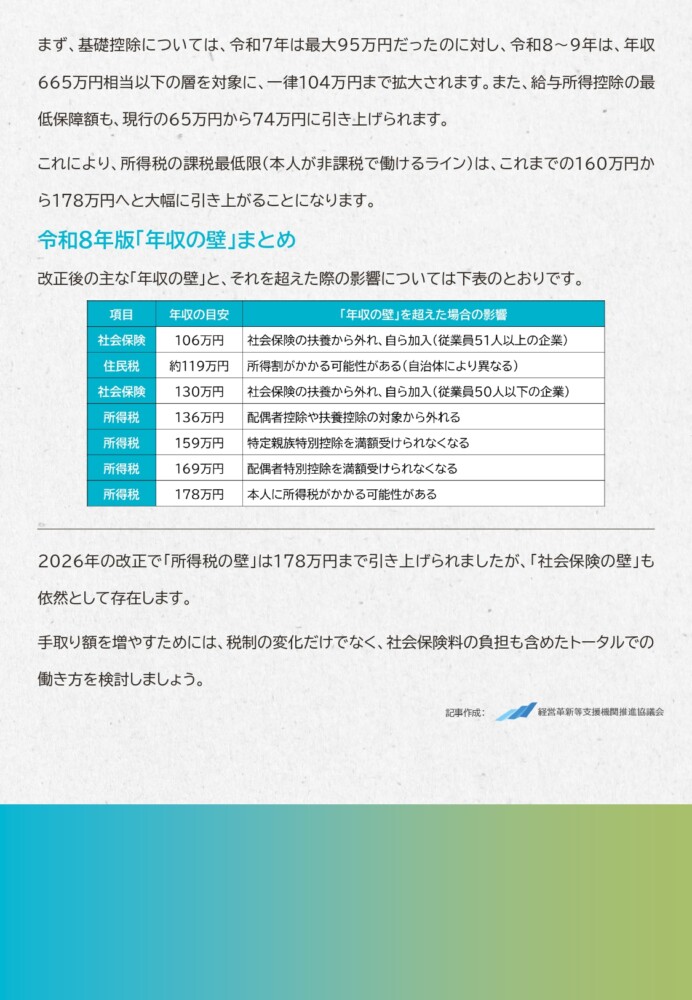

まず、基礎控除については、

令和7年は最大95万円だったのに対し、

令和8~9年は、年収665万円相当以下の層を対象に、

一律104万円まで拡大されます。

また、給与所得控除の最低保障額も、

現行の65万円から74万円に引き上げられます。

これにより、所得税の課税最低限

(本人が非課税で働けるライン)は、

これまでの160万円から178万円へと

大幅に引き上がることになります。

□■━━━令和8年版「年収の壁」まとめ━━━■□

改正後の主な「年収の壁」と、

それを超えた際の影響については下記のとおりです。

【社会保険】

◎年収の目安

106万円

◎「年収の壁」を超えた場合の影響

社会保険の扶養から外れ、自ら加入

(従業員51人以上の企業)

【住民税】

◎年収の目安

約119万円

◎「年収の壁」を超えた場合の影響

所得割がかかる可能性がある(自治体により異なる)

【社会保険】

◎年収の目安

130万円

◎「年収の壁」を超えた場合の影響

社会保険の扶養から外れ、自ら加入

(従業員50人以下の企業)

【所得税】

◎年収の目安

136万円

◎「年収の壁」を超えた場合の影響

配偶者控除や扶養控除の対象から外れる

【所得税】

◎年収の目安

159万円

◎「年収の壁」を超えた場合の影響

特定親族特別控除を満額受けられなくなる

【所得税】

◎年収の目安

169万円

◎「年収の壁」を超えた場合の影響

配偶者特別控除を満額受けられなくなる

【所得税】

◎年収の目安

178万円

◎「年収の壁」を超えた場合の影響

本人に所得税がかかる可能性がある

□■━━━まとめ━━━■□

2026年の改正で「所得税の壁」は

178万円まで引き上げられましたが、

「社会保険の壁」も依然として存在します。

手取り額を増やすためには、

税制の変化だけでなく、

社会保険料の負担も含めた

トータルでの働き方を検討しましょう。