- 新着情報

- <国民健康保険> 一般社団法人を用いた「国...

<国民健康保険> 一般社団法人を用いた「国保逃れ」への包囲網が強化へ

明石で起業家支援をしています。神戸規志税理士事務所です。

今回のテーマは、

『<国民健康保険>

一般社団法人を用いた「国保逃れ」への包囲網が強化へ』です。

近年、個人事業主やフリーランスが

一般社団法人の役員に形式的に就任することで、

本来支払うべき国民健康保険料を不当に免れる

「国保逃れ」が横行しています。

これに対し、厚生労働省は2026年3月18日、

社会保険の適用判断を厳格化する通知を出し、

実態のない加入を認めない方針を明らかにしました。

□■━━━「国保逃れ」のスキームとは?━━━■□

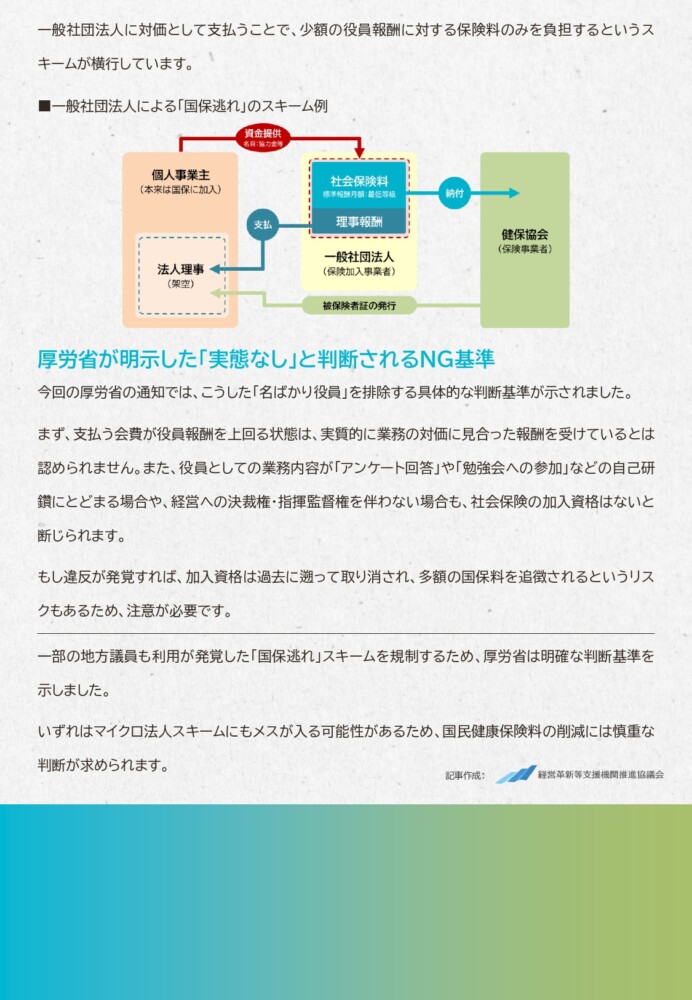

本来は国民健康保険(国保)に加入すべき個人事業主が、

その保険料を削減するために、

一般社団法人などの役員として形式的に就任し、

健康保険や厚生年金に切り替えるものです。

国保の保険料は所得に応じて高額になりますが、

社会保険は報酬額に基づいて決まります。

そこで、役員報酬を月額数万円などの極低額に設定し、

一方で報酬を上回る「協力金」や「会費」などを

一般社団法人に対価として支払うことで、

少額の役員報酬に対する保険料のみを

負担するというスキームが横行しています。

□■━━━厚労省が明示した「実態なし」と判断されるNG基準━━━■□

今回の厚労省の通知では、こうした「名ばかり役員」を

排除する具体的な判断基準が示されました。

まず、支払う会費が役員報酬を上回る状態は、

実質的に業務の対価に見合った報酬を受けているとは認められません。

また、役員としての業務内容が「アンケート回答」や

「勉強会への参加」などの自己研鑽にとどまる場合や、

経営への決裁権・指揮監督権を伴わない場合も、

社会保険の加入資格はないと断じられます。

もし違反が発覚すれば、加入資格は過去に遡って取り消され、

多額の国保料を追徴されるというリスクもあるため、

注意が必要です。

□■━━━まとめ━━━■□

一部の地方議員も利用が発覚した

「国保逃れ」スキームを規制するため、

厚労省は明確な判断基準を示しました。

いずれはマイクロ法人スキームにもメスが入る可能性があるため、

国民健康保険料の削減には慎重な判断が求められます。